一个ea回测的结果影响因素很多,数据质量,复盘模型,平台点差,延迟滑点,手续费,过夜费以及登录账户等等。数据质量99.9%+即时价复盘模型是回测数据的基础标准,其他因素以所使用平台真实成本为设置条件,这里面点差是影响最大的,所以今天以其他因素一致为前提,不同的点差做回测看下效果的不同。

以同一个ea为例,登录的ic ecn账户(回测的时候如果不是用tds覆盖设置,就会默认使用登录账户的手续费、过夜费),该策略做xauusd,五次回测效果说明如下:

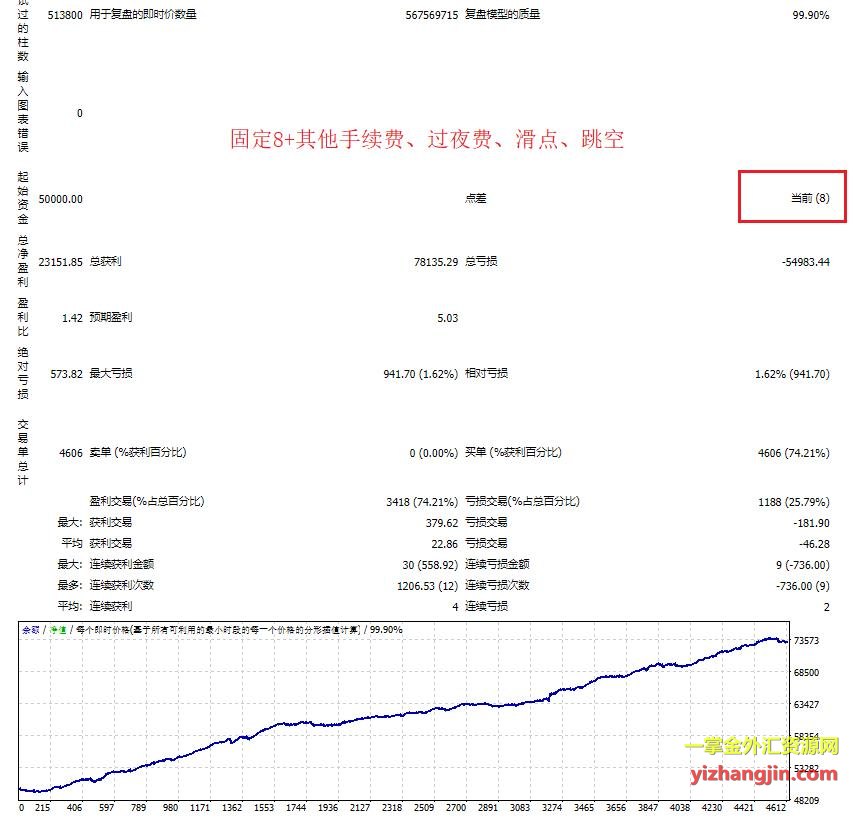

第一张图:使用的当前点差设置,显示是8,盈利比1.42,最大回撤941。

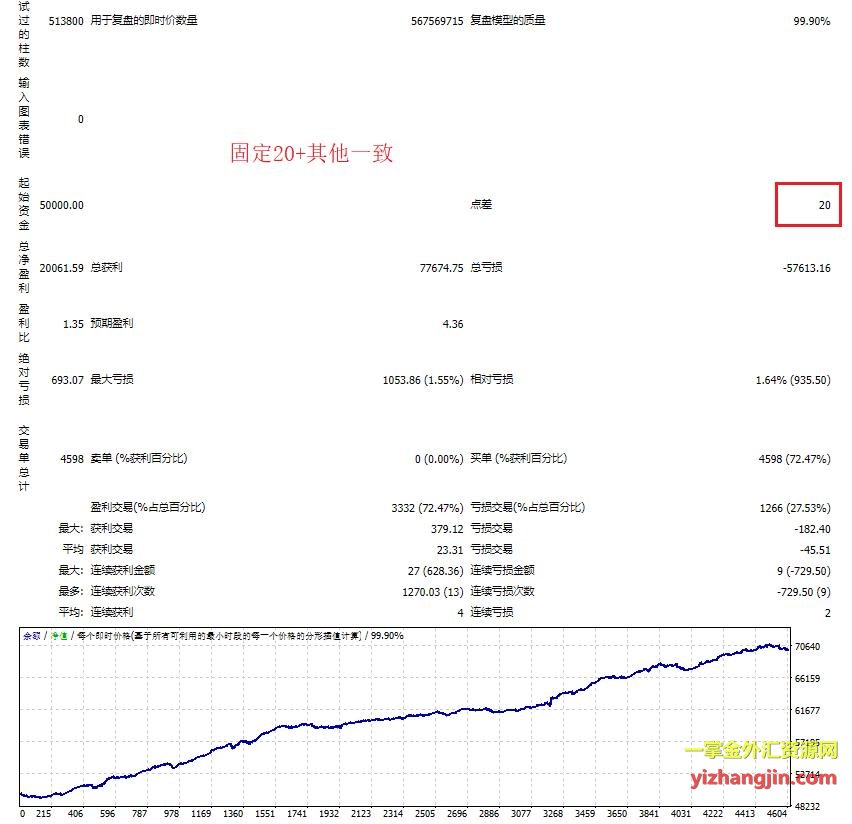

第二张图:固定点差20(手续费覆盖归0处理,适应于无tds有tick),其他一致,盈利比1.35,最大回撤1053。

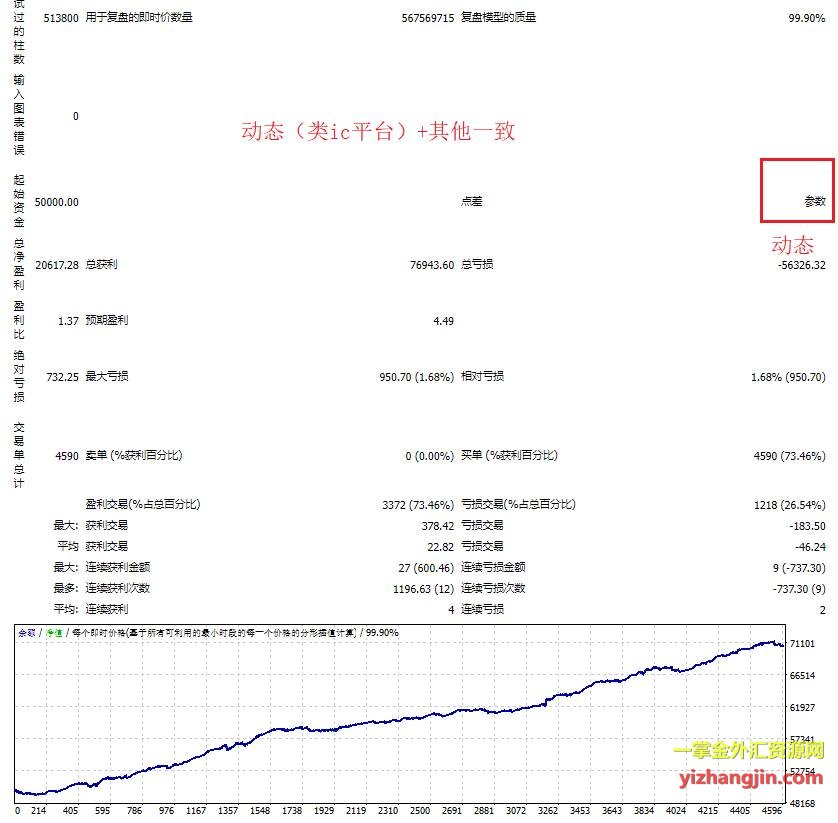

第三张图:动态点差比例(贴近ic),盈利比1.37,最大回撤950。

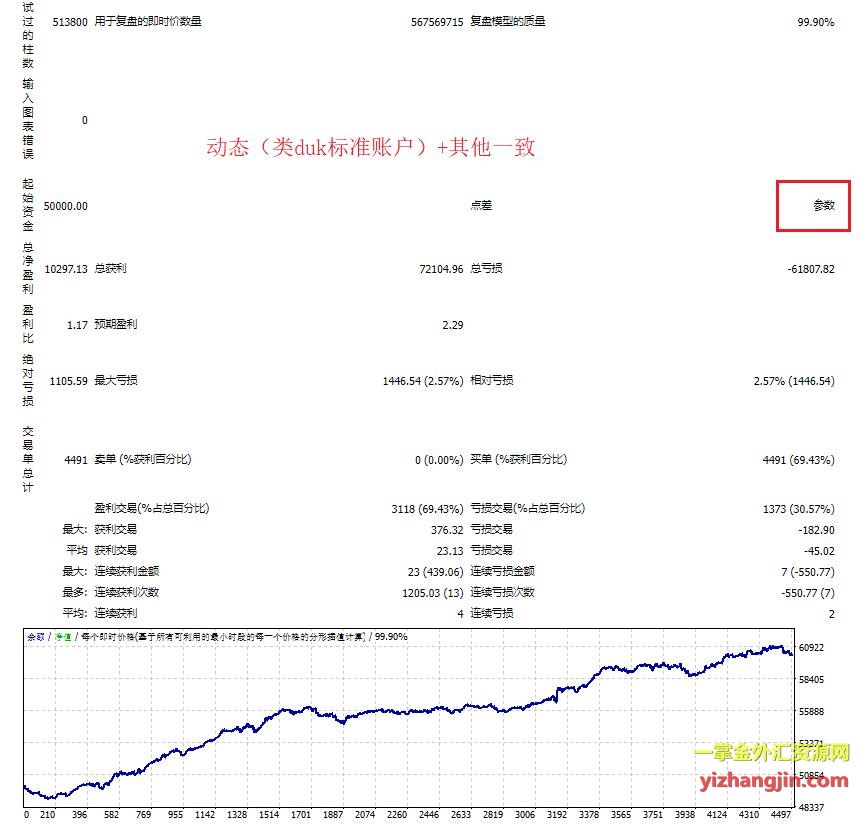

第四张图:动态点差(类duk标准账户,手续费归0,标准户无手续费),盈利比1.17,最大回撤1446。

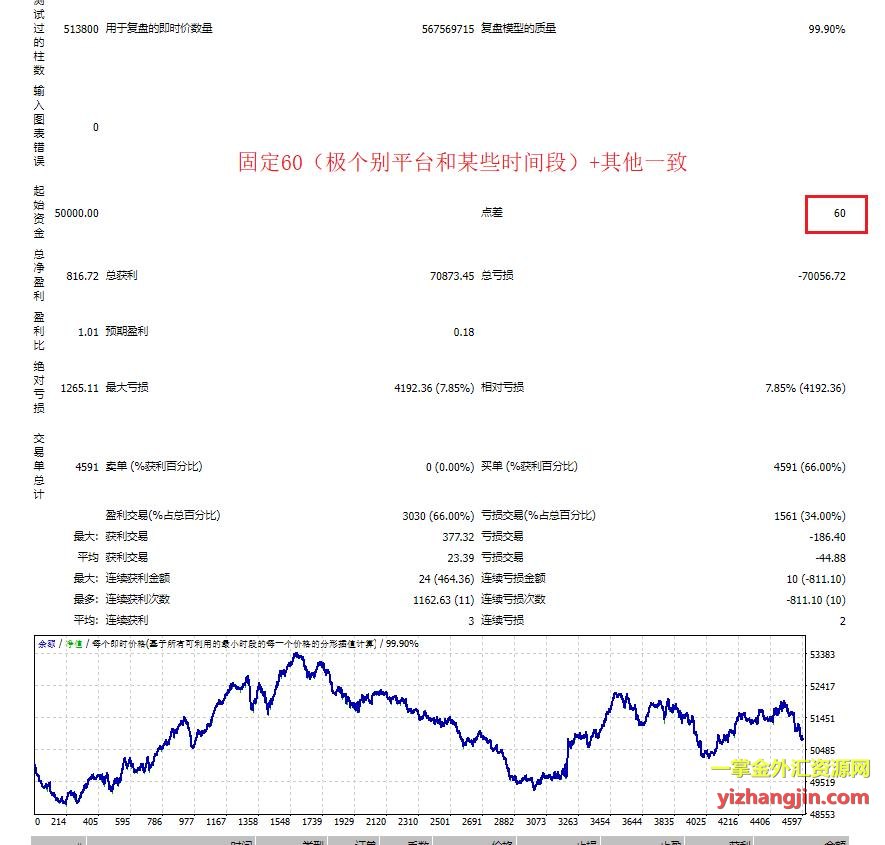

第五张图:固定点差60(极个别平台或特定时间段),盈利比1.01,最大回撤4192。

通过以上测试可以发现点差的变化导致结果差异很大,具体哪一个报告更贴近自己使用的平台成本,就得对号入座再做分析,能明确自己平台的成本就可以更正确的设置回测的条件。多数卖家都有着自己的一套“宽松”的测试条件,让最后结果看起来更好看,更吸引人。一般使用者自己回测就倾向于压力测试,回测条件更严格。如果自己不会回测,只分析其他人的回测相当于无脑分析,分析报告的前提是清楚回测的详细条件是什么。除了表面上可看到的条件,还有很多隐藏的因素可以让报告更好看,这里就不多说了,防止有心商家拿去做套路。

对于大部分人,没有tds甚至没有tick级别的数据,买ea或者分析别人的报告,一定要问清楚测试的详细条件,能现场回测录视频最好,如果连5-10年的tick报告都拿不到,直接归为骗子。